在四川成都,叶女士的遭遇撕开了“套路贷”的残酷面纱。她因急需资金借款13万元,一年半后债务竟如滚雪球般膨胀至近1300万元,名下房产被强制抵押,生活陷入绝境。央视近日曝光这起案件,揭示了犯罪团伙如何利用合同陷阱和精准欺诈,将受害者拖入债务深渊。这一事件不仅是个体悲剧,更是对金融安全和社会信任的严峻挑战。

精准诱骗:打破心理防线的“温柔陷阱”

犯罪团伙的狡猾之处在于其精心设计的诱骗策略。他们伪装成正规住房租赁公司,以“低息贷款+固定租金”为诱饵,承诺每月2.3万元租金收益,看似双赢实则暗藏杀机。更令人震惊的是,团伙能精准报出叶女士的征信细节,如银行拒贷记录和查询次数,瞬间瓦解她的警惕心理。这种“精准信息打击”是套路贷的新手段,让受害者误以为对方专业可靠,从而放松戒备。在急于用钱的焦虑下,叶女士签下了三份合同,却未察觉其中隐藏的致命条款。

合同陷阱:三重“合法”外衣下的债务绞索

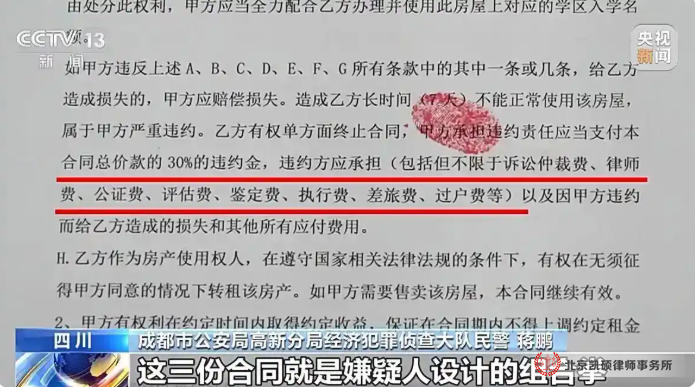

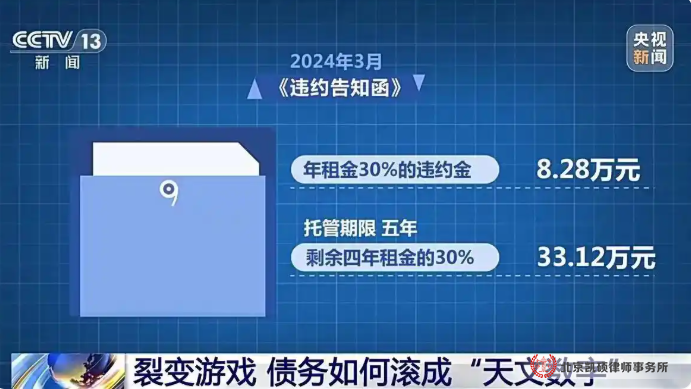

骗局的核心是三重合同编织的致命网络。第一份《借款协议》约定13万元借款和1.5%月息,看似合规;第二份《房屋托管合同》承诺固定租金,诱人入局;而真正的杀招藏在第三份《授权委托书》中——“年租金30%违约金”的隐蔽条款,为后续勒索埋下伏笔。借款到账当天,2.6万元“服务费”被直接扣除,实际到手仅10.4万元。当叶女士因“未腾空房屋”等理由被恶意认定违约时,高额违约金和利滚利机制启动,债务迅速飙升至1260万元。这种“合同组合拳”让财富在合法外衣下被洗劫一空,受害者往往直到房产被拍卖才恍然醒悟。

法律定性:诈骗罪下的“债务”真相

根据最高人民法院解释,套路贷的本质是诈骗,通过虚增债务和制造违约非法占有财物,与民间借贷有根本区别。类似案件中,法院通常认定此类行为构成诈骗罪,追究刑责。例如,叶女士的案例中,团伙利用租赁牌照调取房管局数据,精准围猎“有房缺资”群体,合同套用官方文本,违约金条款甚至被仲裁机构初步认定“双方自治”,形成“放款-造违约-逼债”的闭环。这种“合规伪装”下的产业黑链,让受害者维权举步维艰,唯有法律重拳才能打破循环。

防范之道:筑牢金融安全的“防火墙”

面对套路贷的隐蔽威胁,公众需提升警惕。首先,对“低息”“无抵押”等诱饵保持戒心,仔细审查合同条款,避免签订空白文件或授权委托书。其次,保留交易证据,如银行流水和聊天记录,以便在债务异常增长时迅速报警。最后,选择正规金融机构借贷,远离“以贷养贷”的恶性循环。成都警方打掉团伙、冻结2600万元的战果虽带来希望,但更需制度性破局,如强化合同审查和堵住信息泄露漏洞,让套路贷的“合法外衣”无处遁形。

结语:守护财富,远离深渊

叶女士的悲剧警示我们:在金融诱惑面前,唯有清醒认知和主动防范,才能守护好“钱袋子”。套路贷的肆虐不仅摧毁个体家庭,更侵蚀社会信任。让我们从自身做起,筑牢防范堤坝,让财富安全成为生活的坚实基石。

京公网安备待定**号

京公网安备待定**号